[Kiến thức môn ACCA Taxation] Khấu hao trong thuế Thu nhập doanh nghiệp

![[Kiến thức môn ACCA Taxation] Khấu hao trong thuế Thu nhập doanh nghiệp](https://bisc.com.vn/storage/news/khau-hao-trong-thue-thu-nhap-doanh-nghiep_85.jpg)

Môn Taxation (F6/TX VNM) trong chương trình ACCA được học và thi dựa trên hệ thống luật, nghị định và thông tư liên quan đến thuế của Việt Nam và được cập nhật hàng năm theo các thay đổi tương ứng. Thuế Thu nhập doanh nghiệp - Corporate Income Tax (CIT) là một phần quan trọng trong bài thi Taxation (F6/TX VNM) với các câu hỏi trắc nghiệm, 1 bài tự luận 10 điểm và 1 bài tự luận 15 điểm. Trong đó, chi phí khấu hao là một khoản chi phí được trừ khi tính thuế. Tuy nhiên, có rất nhiều điều kiện, tiêu chuẩn liên quan quyết định xem có phải tất cả các chi phí khấu hao thông thường như kế toán đều tính là chi phí được trừ hay không.

Trong bài viết này, BISC sẽ cùng các bạn tìm hiểu cách tính khấu hao cũng như xem thêm một số lưu ý liên quan khi doanh nghiệp tính thuế nhé!

1. Khái niệm về khấu hao tài sản cố định

Khấu hao tài sản cố định là việc phân bổ, tính toán một cách có hệ thống giá trị của tài sản do sự hao mòn sau một thời gian sử dụng, là một khoản chi phí sản xuất kinh doanh, dựa theo nguyên tắc phù hợp giữa doanh thu - và chi phí trong kế toán - doanh thu và chi phí của doanh nghiệp cần ghi nhận một cách tương ứng trong cùng một kỳ kế toán để đảm bảo việc xác định kết quả hoạt động kinh doanh của đơn vị đó là đáng tin cậy.

Khấu hao tài sản cố định có liên quan mật thiết đến hao mòn tài sản. Hao mòn là sự giảm dần giá trị của tài sản do tham gia vào hoạt động sản xuất kinh doanh, do hao mòn vật lý tự nhiên hoặc do điều kiện tiến bộ của công nghệ và khoa học kỹ thuật.

2. Phương pháp tính khấu hao tài sản cố định cơ bản

Thông thường doanh nghiệp sẽ áp dụng một trong hai phương pháp sau đây để tính khấu hao tài sản cố định:

2.1. Phương pháp 1: Straight line method - phương pháp đường thẳng

Tính khấu hao TSCĐ theo phương pháp đường thẳng

Đây là phương pháp đơn giản, khấu hao hàng năm là giống nhau.

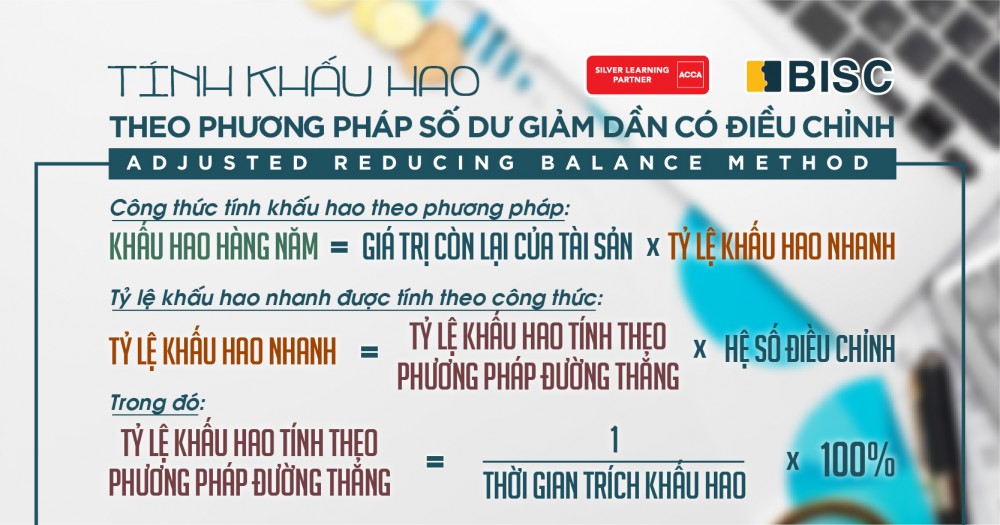

2.2. Phương pháp 2: Adjusted reducing balance method - phương pháp số dư giảm dần có điều chỉnh

Công thức tính khấu hao theo phương pháp này là:

Tính khấu hao TSCĐ theo phương pháp số dư đường thẳng

Bảng hệ số điều chỉnh:

| Thời gian tính khấu hao của tài sản | Hệ số điều chỉnh (lần) |

| Từ 4 năm trở xuống ( t ≤ 4) | 1.5 |

| Trên 4 năm (t > 4) | 2 |

Ví dụ: Một tài sản có nguyên giá là 100 triệu đồng, có thời gian sử dụng hữu ích là 5 năm. Khi đó hệ số điều chỉnh là 2, tỉ lệ khấu hao tính theo phương pháp đường thẳng là 20%.

Do đó, tỉ lệ khấu hao nhanh của tài sản là 40%. Ta có bảng tính khấu hao:

| Năm | Giá trị còn lại (triệu đồng) | Khấu hao (triệu đồng) | Khấu hao lũy kế |

| 1 | 100 | 40 | 40 |

| 2 | 60 | 24 | 64 |

| 3 | 36 |

14.4

| 78.4 |

| 4 | 21.6 | 10.8 | 89.2 |

| 5 | 10.8 | 10.8 | 100 |

| Sau khi hết năm thứ 5 | 0 |

Lưu ý:

- Mức khấu hao tài sản từ năm 1 đến hết năm 3 được tính bằng giá trị còn lại của tài sản nhân với tỉ lệ khấu hao nhanh là 40%.

- Năm thứ 4 và thứ 5, mức khấu hao tính theo phương pháp số dư giảm dần là 21.6 x 40% = 8.64 (triệu đồng), thấp hơn mức khấu hao theo phương pháp đường thẳng thông thường là 21.6 / 2 = 10.8 (triệu đồng). Do đó, trong 2 năm cuối, mỗi năm sẽ khấu hao đều 10.8 triệu đồng để tổng hao mòn lũy kế của tài sản bằng nguyên giá sau 5 năm sử dụng.

Phương pháp này áp dụng chặt chẽ theo nguyên tắc phù hợp của kế toán vì doanh nghiệp sẽ thu được nhiều lợi ích kinh tế hơn khi tài sản mới, giá trị cao.

3. Quy định về tài sản không sử dụng cho mục đích kinh doanh

Đối với việc tính thuế, tài sản không được sử dụng cho mục đích kinh doanh sẽ không được tính là một khoản chi phí được trừ của doanh nghiệp.

Ví dụ: Một chiếc máy có giá trị là 100 triệu đồng, được tính khấu hao theo quy định là 5 năm theo phương pháp đường thẳng.

| Năm - điều kiện | Khấu hao - mục đích thuế

(triệu đồng) | Khấu hao - mục đích kế toán

(triệu đồng) |

| Năm 1: sử dụng cho mục đích kinh doanh | 20 | 20 |

| Năm 2: không sử dụng cho mục đích kinh doanh | 0 | 20 |

| Năm 3: không sử dụng cho mục đích kinh doanh | 0 | 20 |

| Năm 4: sử dụng cho mục đích kinh doanh | 20 | 20 |

| Năm 5: sử dụng cho mục đích kinh doanh | 20 | 20 |

| Năm 6: doanh nghiệp vẫn tiếp tục sử dụng tài sản cho mục đích kinh doanh | 0 | 0 |

Tuy nhiên, có một số trường hợp tài sản không được sử dụng cho mục đích kinh doanh, doanh nghiệp vẫn được phép hạch toán vào chi phí được trừ khi tính thuế bao gồm:

- Tài sản cố định sử dụng trực tiếp cho phúc lợi của người lao động

- Tài sản cố định tạm dừng sản xuất do yếu tố mùa vụ trong thời gian từ 9 tháng trở xuống. Khi tạm dừng quá 9 tháng, toàn bộ khấu hao trong thời gian này không được tính là chi phí được trừ khi tính thuế.

- Tài sản cố định không sử dụng trong thời gian từ 12 tháng trở xuống vì di dời, sửa chữa và nâng cấp. Quá thời gian này, toàn bộ khấu hao sẽ không được tính là chi phí được trừ.

- Đối với tài sản cố định là quyền sử dụng đất có thời hạn, doanh nghiệp được tính như tài sản vô hình và thực hiện trích khấu hao theo thời hạn đó khi tính thuế. Nếu quyền sử dụng đất không thời hạn, doanh nghiệp không được tính khấu hao là một khoản chi phí được trừ. Thời hạn tối đa được trích khấu hao với tài sản cố định vô hình là 20 năm.

Trên đây là một số nội dung cơ bản liên quan đến chi phí khấu hao trong thuế Thu nhập Doanh nghiệp - một phần kiến thức rất quan trọng trong môn Taxation (TX/F6). Chúc các bạn học tập và ôn tập thật tốt, đạt kết quả cao nhất trong kì thi ACCA sắp tới!